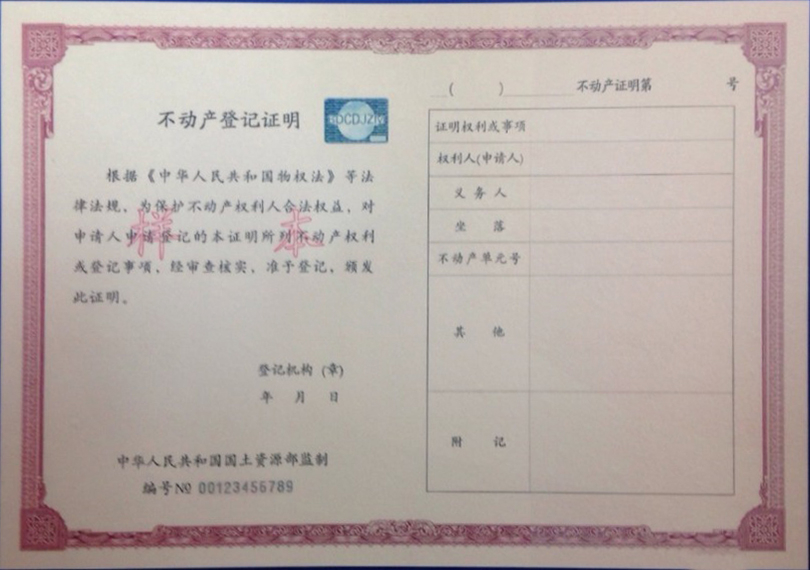

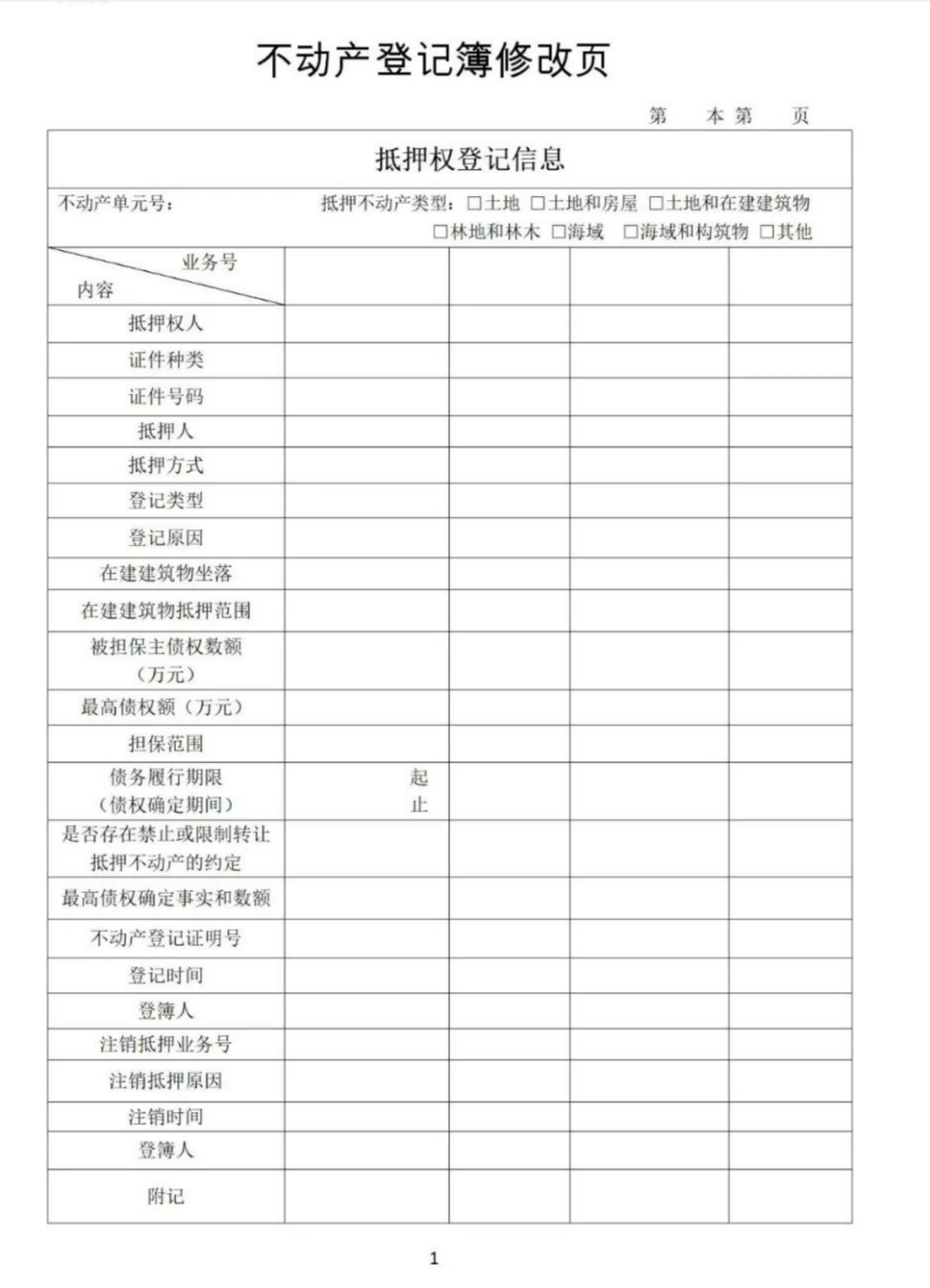

江成分享 基本案情: 2018年10月24日,签订抵押合同,约定B公司以其名下的土地作为抵押物为B公司欠付A公司的债务提供担保,担保范围包括主债权本金5000万元及利息、案件受理费、律师费、违约金等,同日A公司与B公司办理了不动产抵押登记手续。《不动产登记证明》载明“担保债权的数额为5000万元整”。 因债务履行期限届满,B公司无力清偿债权,A公司便诉至法院。经法院调解,确认A公司有权以B公司所有的土地作为抵押物折价或者申请以拍卖、变卖该抵押物所得价款优先受偿。 管理人认为: 根据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第四十七条“不动产登记簿就抵押财产、被担保的债权范围等所作的记载与抵押合同约定不一致的,人民法院应当根据登记簿的记载确定抵押财产、被担保的债权范围等事项”的规定,当合同约定与抵押登记的内容不一致时,应该以不动产登记簿登记的内容为准。《不动产登记证明》明确载明“担保债权的数额:5000万元整”,故认为A公司的优先债权金额为5000万元,优先受偿的范围为B公司名下作为抵押物的土地折价或拍卖、变卖所得价款。 A公司对优先债权金额向管理人提出异议,认为根据抵押合同的约定其有权以B公司作为抵押物的土地折价或者拍卖、变卖该抵押物所得价款优先受偿。并且其优先受偿范围包括及利息、案件受理费、律师费、违约金等全部范围,且生效的民事调解书对此也进行了确认,故不应以抵押登记的债权金额来认定其优先债权的金额。 争议焦点: 在抵押合同约定的担保债权范围与抵押登记簿记载的债权金额不一致时,应该以合同约定为准还是以抵押登记簿载明的债权金额为准? 律师分析: 要对该问题作出正确判断,首先应对相关法律规定的历史沿革有一个系统的了解,其次还应对不动产登记簿的发展变化进行分析。 一、相关法条的历史沿革 (一) 《担保法司法解释》第61条规定:“抵押物登记记载的内容与抵押合同约定的内容不一致的,以登记记载的内容为准”。 (2000年12月13日-2021年1月1日) (二)《物权法》第173条:“担保物权的担保范围包括主债权及其利息、违约金损害赔偿金、保管担保财产和实现担保物权的费用。当事人另有约定的,按照约定。” (2007年10月1日-2021年1月1日) (三)《全国法院民商事审判工作会议纪要》 (下称《九民纪要》)第58条规定“以登记作为公示方式的不动产担保物权的担保范围,一般应当以登记的范围为准。但是,我国目前不动产担保物权登记,不同地区的系统设置及登记规则并不一致,人民法院在审理案件时应当充分注意制度设计上的差别,作出符合实际的判断:一是多数省区市的登记系统未设置“担保范围’栏目,仅有“被担保主债权数额(最高债权数额)’的表述,且只能填写固定数字。而当事人在合同中又往往约定担保物权的担保范围包括主债权及其利息、违约金等附属债权,致使合同约定的担保范围与登记不一致。显然,这种不一致是由于该地区登记系统设置及登记规则造成的该地区的普遍现象。人民法院以合同约定认定担保物权的担保范围,是符合实际的妥当选择。二是一些省区市不动产登记系统设置与登记规则比较规范,担保物权登记范围与合同约定一致在该地区是常态或者普遍现象,人民法院在审理案件时,应当以登记的担保范围为准。”(2019年11月14日至今) (四)《民法典》第389条关于担保范围的约定沿用了《物权法》第173条的规定(2021年1月1日至今) (五)《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(下称《担保制度司法解释》)第47条规定:“不动产登记簿记载的内容与抵押合同约定的范围不一致的,应以登记簿为准。”(2021年1月1日至今) 从以上法律规定可以看出,《担保制度司法解释》与《担保法司法解释》几乎是一致的,都是规定在登记内容与抵押合同约定的范围不一致的,应以登记内容为准。但《九民纪要》则区分了不同地区的系统设置及登记规则存在不一致的情况时,应如何处理。 二、配套不动产登记簿样式: (一)2015年2月15日,自然资源部发布了《国土资源部关于启用不动产登记簿证样式(试行)的通知》(国土资发〔2015〕25号,下称25号文),公布了不动产登记簿样式。该登记簿要素中“被担保主债权数额”一栏通常只能填写具体的数额,不能填写其他。并且在登记簿上并没有单独关于担保范围登记的栏目。详见下图: (二)2021年4月6日,自然资源部发布《自然资源部关于做好不动产抵押权登记工作的通知》(以下称《通知》)第2条规定:“明确记载抵押担保范围。当事人对一般抵押或者最高额抵押的主债权及其利息、违约金、损害赔偿金和实现抵押权费用等抵押担保范围有明确约定的,不动产登记机构应当根据申请在不动产登记簿‘担保范围’栏记载;没有提出申请的,填写‘/’。”《通知》第4条规定:“完善不动产登记簿。对25号文规定的不动产登记簿样式进行修改:1.在‘抵押权登记信息’页、‘预告登记信息’页均增加‘担保范围’、‘是否存在禁止或限制转让抵押不动产的约定’栏目。2.将‘抵押权登记信息’页的‘最高债权数额’修改为‘最高债权额’并独立为一个栏目,填写最高额抵押担保范围所对应的最高债权数额。” 修改后的不动产登记簿中关于‘“抵押权登记信息”的式样详见下图: 案例中A公司的抵押权设立时间为2018年,根据不动产登记簿所记载的内容,可以看出在登记簿上“担保债权的数额”一栏只能填写具体的数额,不能填写其他,并且没有单独关于担保范围登记的栏目。 综上所述,在本案例中,因不动产登记机关设置的登记规则导致A公司无法在不动产登记簿上载明担保范围,且只能在“担保债权的数额”一栏填写具体的数额,故本案应当依据《九民纪要》第58条的规定,以合同约定认定A公司享有的担保物权的担保范围;况且生效的民事调解书已确认了A公司有权以B公司所有的土地作为抵押物折价或者申请以拍卖、变卖该抵押物所得价款优先受偿,故A公司的抵押优先债权金额应当包括贷款本金、利息、案件受理费、律师费、违约金等全部范围。 参考案例: (一)最高人民法院作出的有关“天津滨海新区天保小额贷款有限公司、美瑞金贸易(天津)有限公司借款合同纠纷” 再审民事判决书【(2021)最高法民再53号】 该判决书载明:“天保小贷公司与美瑞金公司于2017年1月20日签订案涉十份《抵押合同》,并均于2017年1月23日办理抵押登记。十份《抵押合同》第二条“担保的主债权及担保范围”均约定,担保的主债权为主合同项下的本金人民币1亿元,担保范围为主合同项下本金及利息、复利、罚息、违约金、损害赔偿金和实现债权及抵押权的费用”。 最高人民法院认为:“根据《全国法院民商事审判工作会议纪要》第五十八条规定,《物权法》第十六条关于“不动产登记簿是物权归属和内容的根据”的规定是物权公示公信原则的体现,以登记作为公示方式的不动产担保物权登记,不同地区的系统设置及登记规则并不一致,故应充分注意制度设计上的差别。本案中不动产登记机关所出具的不动产登记证明未设置“担保范围”栏目,仅在“其他”一项中有“担保债权数额”的表述,且只能填写固定数字。本案天保小贷公司与美瑞金公司在案涉《抵押合同》中约定的担保范围与抵押登记出现的不一致是由于不动产登记机关登记簿的设置没有完全与《物权法》的规定相一致所造成,不可归责于天保小贷公司” 。“因此,本案以《抵押合同》第二条约定认定抵押权的担保范围是符合实际的妥当选择,也更贴近双方签订案涉《抵押合同》及办理抵押登记时的真实意图。”故最终判决天保小贷公司可以抵押物“折价或者拍卖、变卖后所得价款在本判决第二、三项确定的债权范围内享有优先受偿权”。 (二)最高人民法院作出的有关“中国光大银行股份有限公司石家庄分行、安红敏执行分配方案异议之诉”再审民事判决书【(2022)最高法民再123号】 该判决书载明:“该判决主文第一项为‘被告刘兴佳于本判决生效之日起十日内偿还原告中国光大银行股份有限公司石家庄分行借款本金2172756.56元及相应的利息、罚息及复利(计算至2017年2月4日为175258.89元,之后按合同约定计息标准计算至清偿之日)’;判决主文第二项为‘被告到期不履行前款判决义务,原告有权以被告刘兴佳名下位于石家庄市桥西区××路××号××号房××房产的价款优先受偿’。3007号判决内容明确具体,依据该判决,光大银行就案涉房产折价或以拍卖、变卖价款优先受偿的范围包括借款本金2172756.56元及相应利息、罚息及复利。(2017)冀06执222号之二《执行财产分配方案》确定‘光大银行应按最高额抵押权218万元优先受偿,罚息、加倍债务利息等款项不在优先受偿范围内’,实际上是在未经法定程序变更、撤销的情况下改变了已经发生法律效力的3007号判决结果,缺乏事实和法律依据。一、二审判决对此未予纠正,系认定事实不清,适用法律错误,应予纠正。” (三)江苏省泰州市中级人民法院作出的有关“江苏浙佳企业管理咨询有限公司、中国民生银行股份有限公司泰州分行等破产债权确认纠纷二审民事判决书【(2022)苏12民终173号】 该判决书载明:“本院认为,品韵公司以其名下的房屋作为抵押物抵押给民生银行泰州分行,并办理了抵押权登记。在村镇房屋他项权证与土地他项权利证明书中载明的权利价值和担保金额为3000000元,上述登记权证仅对当事人双方《最高额担保合同》中的主债权金额进行了登记,未对双方约定的利息、罚息、复利、违约金等其他费用进行登记。而上述事由未予登记系由于当时登记系统设置及登记规则不统一造成的,并非当事人的真实意思表示。故一审法院以合同约定认定担保物权的担保范围并无不当。其次,泰州市海陵区人民法院亦出具回函确认民生银行泰州分行应在抵押担保约定的范围内优先受偿,故可以认定案涉担保物权的担保范围以合同约定为准。” 律|师|简|介 王春梅律师 王春梅律师,毕业于南京大学法律专业,硕士学位。从事律师工作之前曾在江苏科技大学宣传部工作多年,2016年加入江苏江成律师事务所。从业以来办理了大量民商事案件,所办案件曾被江苏省高院作为典型案例予以报道,其专业、认真的办案风格深受当事人信任和好评。2018年荣获首届“南京仲裁杯”青年律师模拟仲裁庭大赛“优胜奖”;2019年荣获“镇江市第二届青年律师职业技能大赛”“辩论组”优秀奖。2022年荣获“镇江市优秀女律师”荣誉称号。 业务专长: 王春梅律师擅长民商事合同纠纷、侵权责任纠纷、劳动争议纠纷、婚姻家事纠纷、合同审查与修改、公司非诉法律事务的处理,担任多家公司和行政单位的法律顾问。 2017年以来,王春梅律师参与办理了30余起破产重整与清算案件,作为破产团队主要成员之一,主要负责债权申报与审查工作。至今已审查债权2000多笔,其中包括多笔较复杂的建设工程款优先债权、抵押担保债权、金融机构借款债权、民间借贷债权等,涉及债权金额累计100多亿元,积累了丰富的实践经验和理论知识。

后B公司于2022年3月27日被法院裁定受理破产。A公司向管理人申报债权,要求确认其对B公司享有的本金5000万元及利息、案件受理费、律师费、违约金等,均为抵押优先债权,并可以B公司所有的土地作为抵押物折价或者拍卖、变卖该抵押物所得价款优先受偿。